43 erogazioni liberali art 100 comma 2 lettera h

AGENZIA DELLE ENTRATE - Risoluzione 11 luglio 2017, n. 89 /E Interpello (Art. 11, legge 27 luglio 2000, n. 212). Erogazioni liberali. Articolo 15, comma 1, lettera h) e art. 100 comma 2, lettera f) del TUIR. Con l'interpello specificato in oggetto, concernente l'interpretazione dell'art. 15, comma 1, lettera h) e art. 100, comma 2, lettera f) del TUIR, è stato esposto il seguente: Quesito Trattamento fiscale delle donazioni a favore delle ONLUS - ANED Sono deducibili le erogazioni liberali in denaro, per un importo non superiore a 2.065,83 EUR o al 2% del reddito d'impresa dichiarato, a favore delle Onlus.

PDF Direzione Centrale Normativa E Contenzioso Si fa presente, inoltre, sulla base delle precisazioni fornite al riguardo dallo stesso Ministero per i beni e le attivita' culturali, che per le erogazioni liberali effettuate ai sensi dell'art. 100, comma 2, lettera f) del TUIR, la norma non prevede che debba essere redatta un'apposita convenzione.

Erogazioni liberali art 100 comma 2 lettera h

Può bastare l'impugnazione di un bilancio e non dei successivi L'art. 2434-bis comma 1 c.c. costituisce applicazione del principio dell' interesse ad agire, di cui all'art. 100 c.p.c., che, essendo una condizione dell'azione, deve persistere fino al momento della decisione.Tuttavia, se il bilancio successivo a quello impugnato non è ancora stato approvato al momento della proposizione dell'azione, la sopravvenuta approvazione nel corso del ... Detrazione d'imposta per erogazioni liberali - Articolo 15, comma 1 ... Il secondo periodo del comma 2 del medesimo articolo 1 stabilisce che il credito d'imposta è, altresì, riconosciuto "qualora le erogazioni liberali in denaro effettuate per interventi di manutenzione, protezione e restauro di beni culturali pubblici siano destinate ai soggetti concessionari o affidatari dei beni oggetto di tali interventi". Deducibilità donazioni - Manima Odv Art. 100, comma 2, lettera a) d.P.R. 917/86 Sono deducibili le erogazioni liberali a favore di organizzazioni non governative, per un ammontare ...

Erogazioni liberali art 100 comma 2 lettera h. erogazioniliberali - Ministero della cultura La norma di cui all'art. 100, comma 2, lett. m), d.P.R. n. 917 del 22 dicembre 1986 (c.d. T.U.I.R.), dispone che: "Sono inoltre deducibili: (…) m) le erogazioni liberali in denaro a favore dello Stato... Avviso - (pubblicato il 9 gennaio 2023) EROGAZIONI LIBERALI - MODULO ON LINE Money Transfer Locations | Foulain, Grand Est | Western Union 2 Bis Rue De Carcassonne, (service Envoi Wu Sur Automate) Chaumont Cedex, Grand Est, 52008. Agent | Closed • Until 10:15. Why wait? Transfer money online now. Art.100 TUIR | Titolo II - Imposta sul reddito delle società - Campini.net Jun 15, 2020 ... Il Ministro dell'ambiente e della tutela del territorio individua con proprio decreto, periodicamente, i soggetti e le categorie di soggetti che ... PDF Risoluzione N. 89 /E L'art. 100, comma 2, lettera f), del TUIR ripropone in sostanza, a favore delle imprese, la disposizione recata dall'art. 15, comma 1, lettera h), del TUIR con la differenza che per le imprese le erogazioni liberali effettuate sono deducibili e che non è prevista espressamente per le suddette erogazioni la redazione di un'apposita

Prassi - AGENZIA DELLE ENTRATE - Risoluzione 11 luglio 2017, n. 89 /E L'art. 100, comma 2, lettera f), del TUIR ripropone in sostanza, a favore delle imprese, la disposizione recata dall'art. 15, comma 1, lettera h), del TUIR con la differenza che per le imprese le erogazioni liberali effettuate sono deducibili e che non è prevista espressamente per le suddette erogazioni la redazione di un'apposita convenzione. Enti non profit - Erogazioni liberali e benefici fiscali Le erogazioni liberali agli enti non profit beneficiano comunque di agevolazioni fiscali che, a seconda della natura dei soggetti interessati (eroganti e beneficiari), entro determinati limiti... 1.27.3 - Prospetto delle erogazioni liberali deducibili Art. 100 comma 2 del Tuir ... Contributi, donazioni e oblazioni di cui all'art. ... Lett. h). Erogazioni liberali in denaro a favore di associazioni di ... PDF Le suddette erogazioni liberali consistono in liberalità in denaro a ... relativi alle agevolazioni fiscali spettanti a seguito di erogazioni liberali a sostegno dei beni ed attività culturali effettuate ai sensi dell'art. 100, comma 2 lettera m) e art. 15 comma 1 lettera h) del D.P.R. n. 917/1986. Le suddette erogazioni liberali consistono in liberalità in denaro a favore del settore pubblico

BOUTALEB BOUHAICHA ZOHRA Company Profile - Dun & Bradstreet Find company research, competitor information, contact details & financial data for BOUTALEB BOUHAICHA ZOHRA of FOULAIN, GRAND EST. Get the latest business insights from Dun & Bradstreet. Erogazioni liberali a favore di parrocchie - FISCOeTASSE.com L'Agenzia delle Entrate ha precisato che le erogazioni liberali in favore delle parrocchie che realizzano interventi su beni culturali tutelati dal Codice dei beni culturali e del paesaggio... Art. 100 testo unico delle imposte sui redditi (TUIR) - Oneri di ... h) le erogazioni liberali in denaro, per importo non superiore a 30.000 euro o al 2 per cento del reddito d'impresa dichiarato, a favore delle ONLUS, nonché le iniziative umanitarie, religiose o laiche, gestite da fondazioni, associazioni, comitati ed enti individuati con decreto del Presidente del Consiglio dei Ministri ai sensi dell'articolo … Benefici fiscali per aziende e professionisti | UNICEF Italia Le erogazioni liberali della tua azienda all'UNICEF, oltre ad aiutare i bambini e a comunicare l'immagine solidale della tua azienda all'esterno, sono deducibili fiscalmente. ... Sono deducibili, per un importo non superiore a 30.000 euro o al 2% del reddito d'impresa dichiarato (art.100, comma 2, lettera h del D.P.R. 917/86), ...

Untitled

Le erogazioni liberali a favore di musei e attività culturali Normativa erogazioni liberali, per quanto riguarda sia. l'art. 100, comma 2, lettera m) del T.U.I.R., sia. l'art. 15 lettera h) del D.P.R n. 917/1986 del. T.U.I.R., in quanto entrambi statuiscono gli. adempimenti amministrativi connessi all'erogazioni. liberali, che il Ministero per i beni e. le attività culturali è tenuto ad espletare nei

Benefici Fiscali – UNIAMO

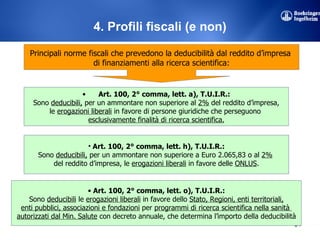

Erogazioni liberali a favore di una parrocchia detraibili e deducibili 1) avere conferma della deducibilità delle erogazioni liberali effettuate in suo favore, per la realizzazione dei suddetti lavori, da persone fisiche e da persone giuridiche ai sensi rispettivamente dell'art. 15, comma 1, lettera h) e art. 100, comma 2, lettera f) del TUIR in linea con la risoluzione n. 133/E del 14 giugno 2007;

faq

Risoluzione del 11/07/2017 n. 89 - Agenzia delle Entrate - Direzione ... E' confermata la detraibilità e la deducibilità delle erogazioni liberali effettuate a favore delle parrocchie ai sensi dell'art. 15, comma 1, lettera h), art.

Presentazione di PowerPoint

Erogazioni liberali, forme - di intervento sociale e erogazioni liberali e crediti di imposta specifici, come l'art bonus o lo school ... art. 20 L. 47/97 art. 100, comma 2, lettera h), TUIR art. 100, comma 2,.

Fattoria Sociale - Società Cooperativa Agricola e Sociale

Art. 100 - T.U.I.R. (Testo Unico Imposte Sui Redditi) Ai fini della deducibilità delle erogazioni liberali in favore di una persona giuridica ai sensi dell'art. 100, comma 2, lett. a), del d.P.R. n. 917 del 1986, è necessario che la somma sia effettivamente destinata al perseguimento di attività liberali o solidaristiche, spettando al contribuente la prova del concreto assolvimento di tale finalità.

COME SOSTENERCI

PDF Ministero per i beni e le attività culturali e per il turismo relativi alle agevolazioni fiscali spettanti a seguito di erogazioni liberali a sostegno dei beni ed attività culturali effettuate ai sensi dell'art. 100, comma 2 lettera m) e art. 15 comma 1 lettera h) del D.P.R. n. 917/1986. Le suddette erogazioni liberali consistono in liberalità in denaro a favore del settore pubblico

Donazione & Sponsor – Parco Malibran – Ass. Mondo Cultura

Fazi - Enti non profit e fund raising - ODCEC Roma ART. 15 comma 1.1T.U.I.R.. ART. 100 comma 2 lett.h) T.U.I.R. ... deducibilità delle erogazioni liberali in denaro. Comma 1 lettera l - quater) ...

Untitled

FOULAIN, GRAND EST, France - Dun & Bradstreet Find company research, competitor information, contact details & financial data for A.B.C.D.E. of FOULAIN, GRAND EST. Get the latest business insights from Dun ...

Donazioni e Liberalità delle Imprese Farmaceutiche - Studio ...

Erogazioni liberali in favore delle istituzioni religiose per ... h) e dall'art. 100, comma 2, lett. f) del D.P.R. 22 dicembre 1986, n. 917 e successive modifiche e integrazioni (TUIR). Contestualmente all'ammissibilità della previsione di spesa la Soprintendenza richiama una serie di Prescrizioni: I termini affinché le erogazioni liberali possano essere utilizzate per i fini richiesti;

Benefici fiscali per aziende e professionisti | UNICEF Italia

Deducibilità donazioni - Manima Odv Art. 100, comma 2, lettera a) d.P.R. 917/86 Sono deducibili le erogazioni liberali a favore di organizzazioni non governative, per un ammontare ...

Enti non profit - Erogazioni liberali e benefici fiscali ...

Detrazione d'imposta per erogazioni liberali - Articolo 15, comma 1 ... Il secondo periodo del comma 2 del medesimo articolo 1 stabilisce che il credito d'imposta è, altresì, riconosciuto "qualora le erogazioni liberali in denaro effettuate per interventi di manutenzione, protezione e restauro di beni culturali pubblici siano destinate ai soggetti concessionari o affidatari dei beni oggetto di tali interventi".

Untitled

Può bastare l'impugnazione di un bilancio e non dei successivi L'art. 2434-bis comma 1 c.c. costituisce applicazione del principio dell' interesse ad agire, di cui all'art. 100 c.p.c., che, essendo una condizione dell'azione, deve persistere fino al momento della decisione.Tuttavia, se il bilancio successivo a quello impugnato non è ancora stato approvato al momento della proposizione dell'azione, la sopravvenuta approvazione nel corso del ...

Vantaggi fiscali — Associazione Il Mago di Oz Onlus - La ...

Trattamento fiscale delle erogazioni liberali alle ONLUS ...

Donazioni ONLUS: Vantaggi fiscali | ASSOCIAZIONE 1 KM FOR ...

http://...

COME SOSTENERCI - Fondazione Cumse ETS

Gentile Signore/Gentilissima Signora

EROGAZIONI LIBERALI

Le erogazioni liberali e le agevolazioni fiscali (Art Bonus ...

REGOLAMENTO AMICI DEI TEATRI DI REGGIO EMILIA

Erogazioni liberali in denaro e natura di cui D.lgs 117/2017 ...

DECRETO DEL PRESIDENTE DELLA REPUBBLICA 22 dicembre 1986, n ...

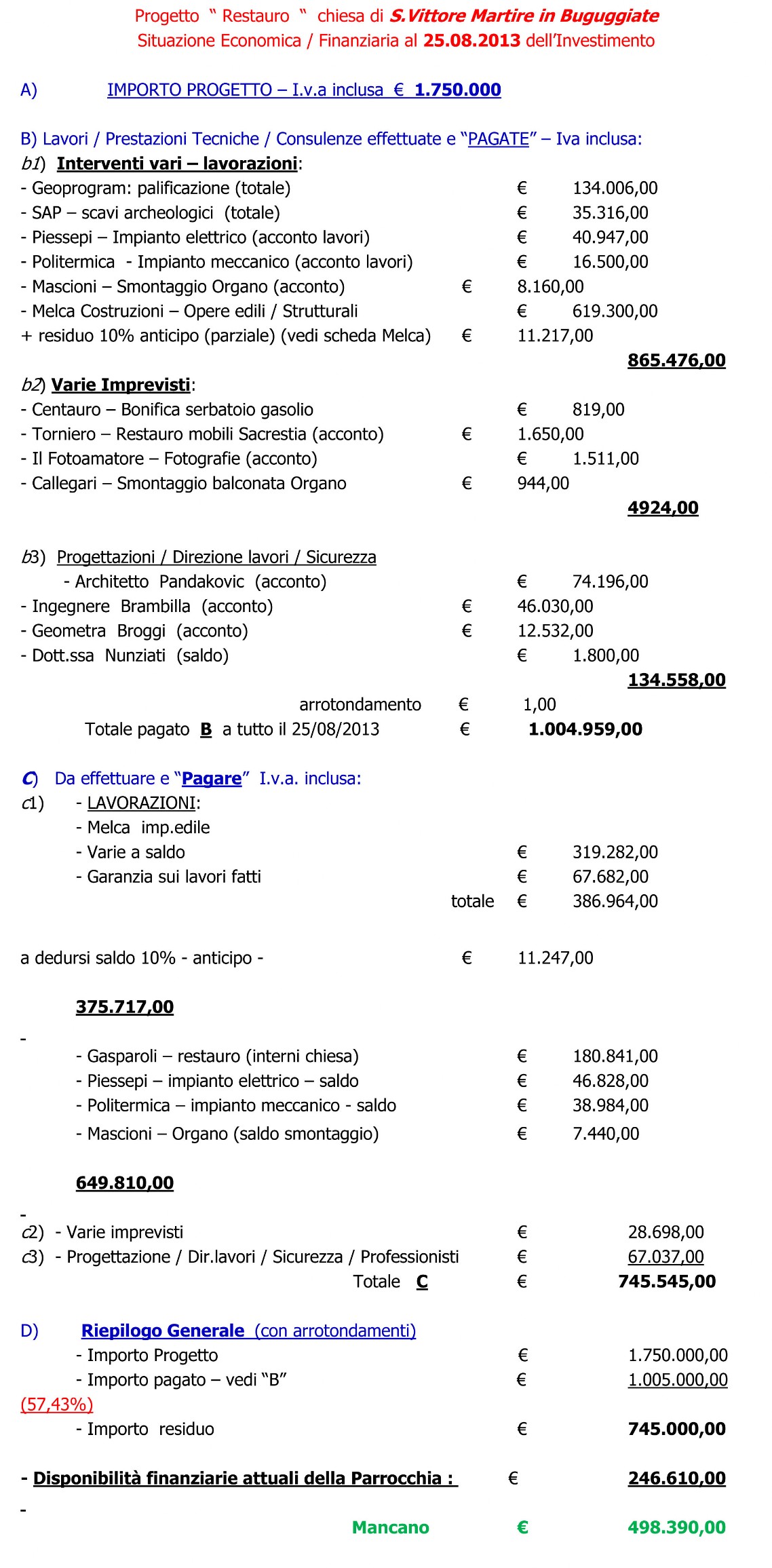

Investimento - Chiesa di San Vittore

AGEVOLAZIONI FISCALI PER LIBERALITÀ DISPOSTE IN FAVORE DI ...

Donazioni – Siamo Mission onlus

SAPER RICEVERE 2015

Le erogazioni liberali di interesse generale

MAPP - Museo d'Arte Paolo Pini - Erogazioni liberali

PDF) Le erogazioni liberali a favore di musei e attività ...

Sostieni l'Associazione – i millecolori life

Progetto 5x1000 - Cesana Food Innovation

Ministero per iBeni e le Attività Culturali

Come funziona il nuovo ART bonus?

Agevolazioni fiscali

Erogazioni liberali in favore delle istituzioni religiose per ...

Iscrizioni e Donazioni – psicologisenzafrontiere

Ministero per i beni e le attività culturali e per il turismo

Sostieni la CRI – Dona al comitato – Associazione della Croce ...

Untitled

Come sostenerci - Fondazione Progetto Uomo

Testo unico del 22/12/1986 n. 917 -

Fazi - Enti non profit e fund raising

0 Response to "43 erogazioni liberali art 100 comma 2 lettera h"

Post a Comment