42 fattura elettronica lettera intento

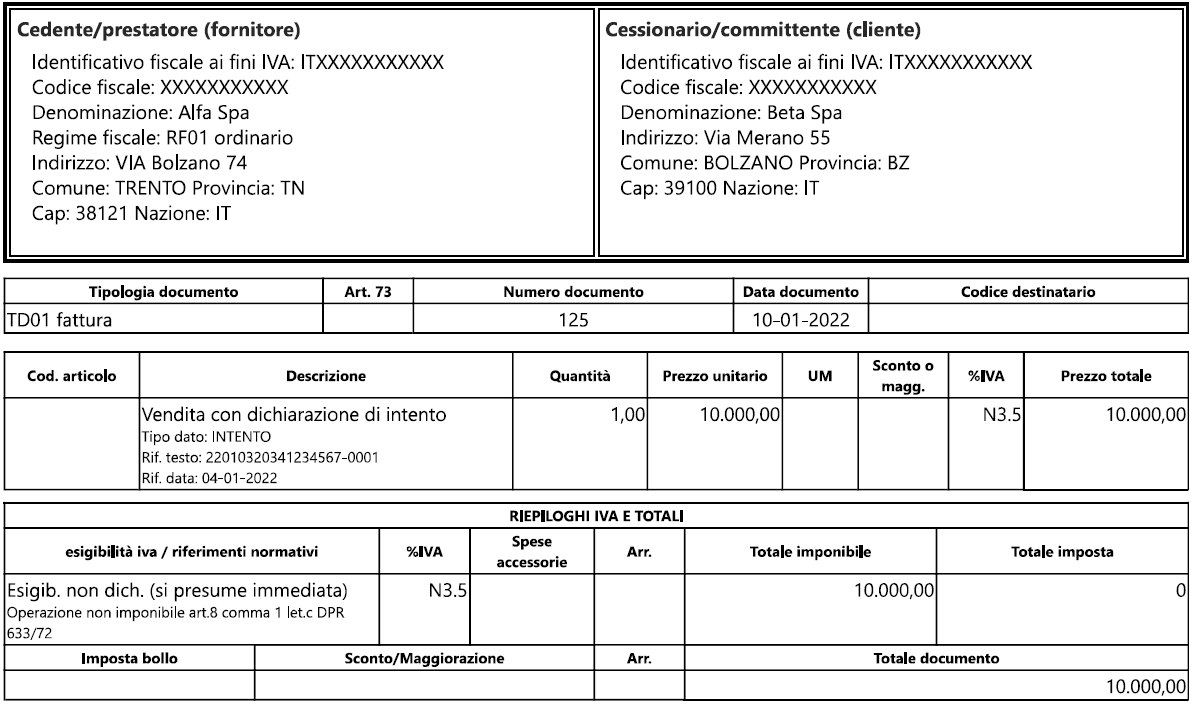

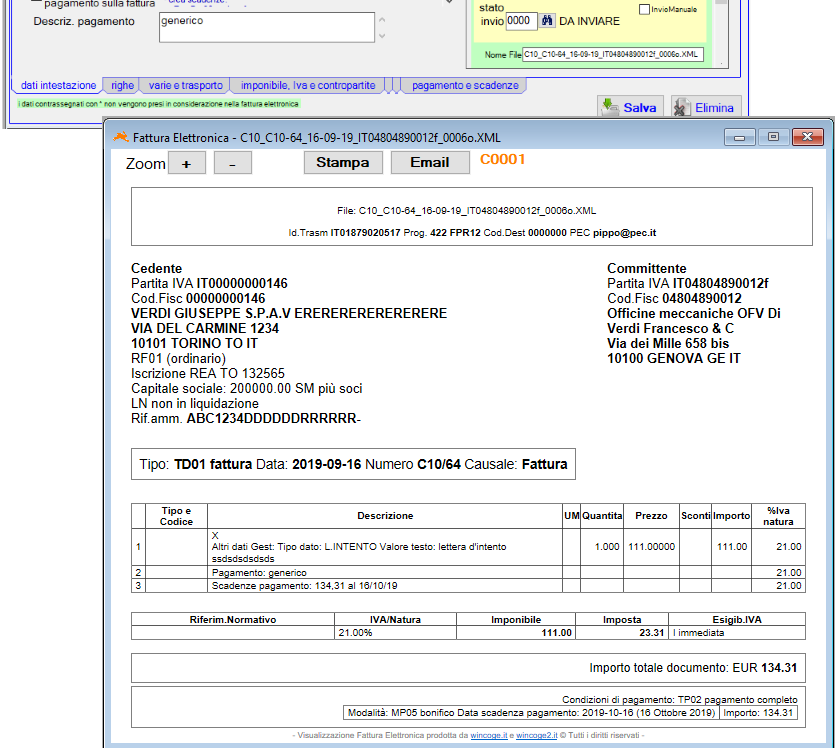

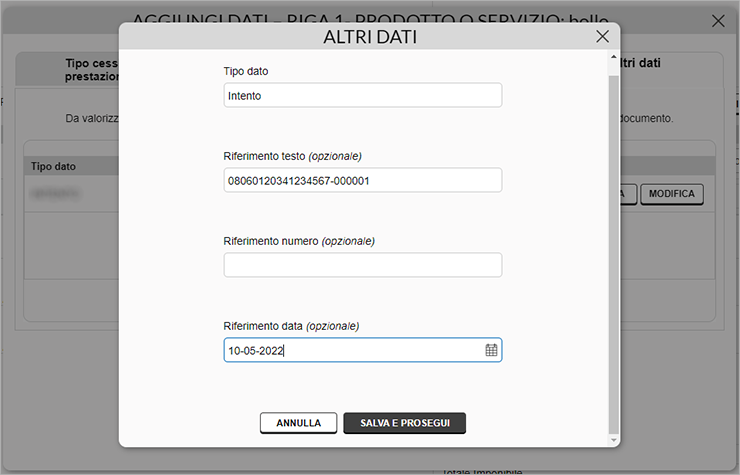

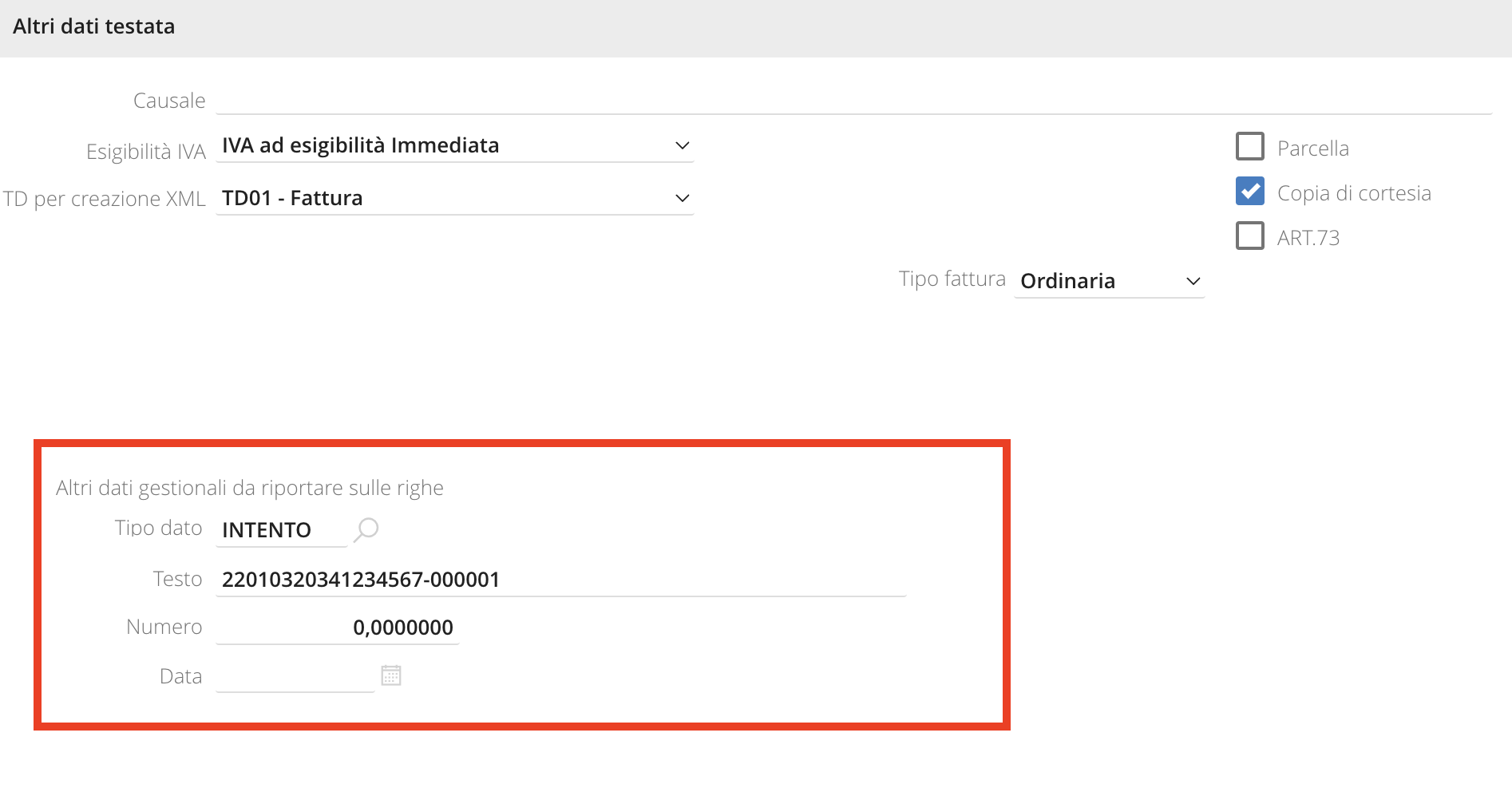

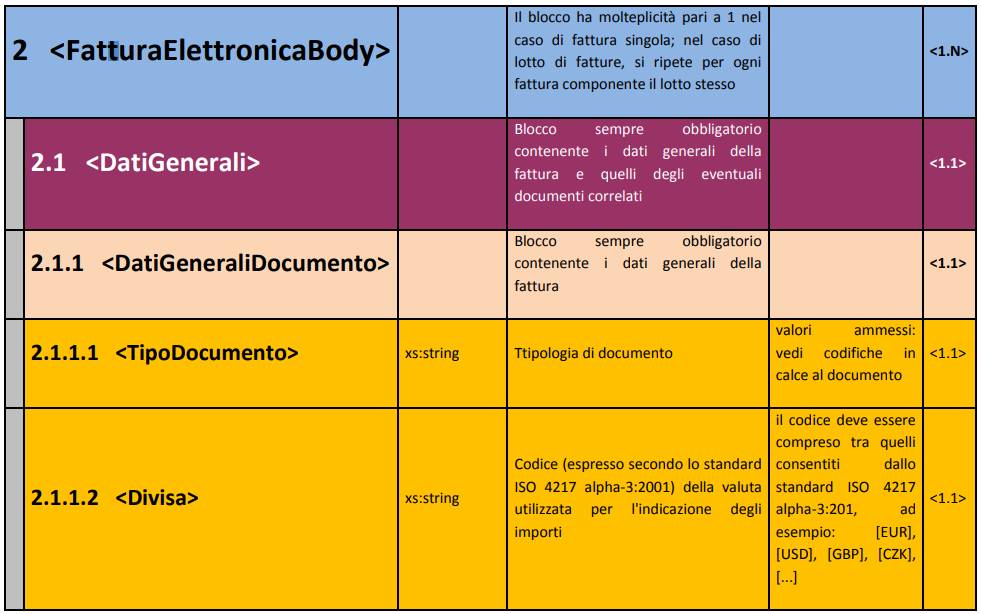

› articoli › 2022Dichiarazioni di intento nella fattura elettronica ... Feb 18, 2022 · Dichiarazioni di intento: le indicazioni in fattura elettronica. La fattura elettronica deve riportare nel campo 2.2.1.14 il codice specifico N3.5 “Non imponibili – a seguito di dichiarazioni d’intento”, nonché gli estremi del protocollo di ricezione della dichiarazione d’intento trasmessa all’Agenzia delle Entrate dall ... › 2010-materiale-news-ed-eventiRisposte alle domande più frequenti sulla fatturazione ... indicare sulla fatturazione elettronica il numero e la data della dichiarazione d’intento ricevuta. Risposta La fattura emessa nei confronti di un esportatore abituale deve contenere, ai fini IVA, il numero della lettera d’intento. Si ritiene che l’informazione possa essere inserita utilizzando uno dei campi facoltativi relativi ai dati

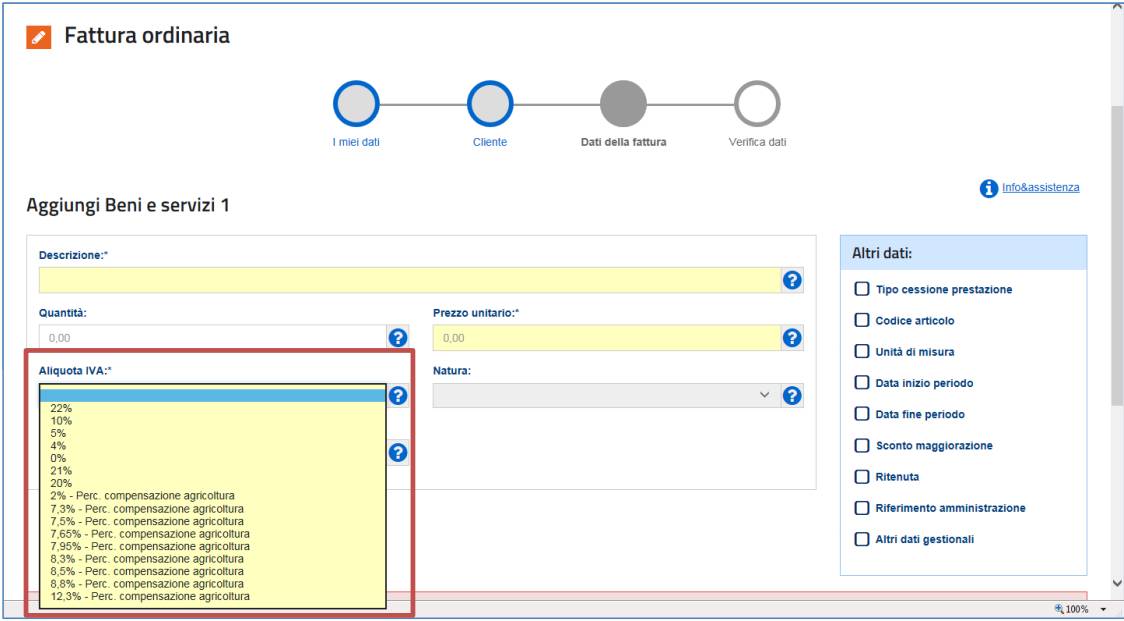

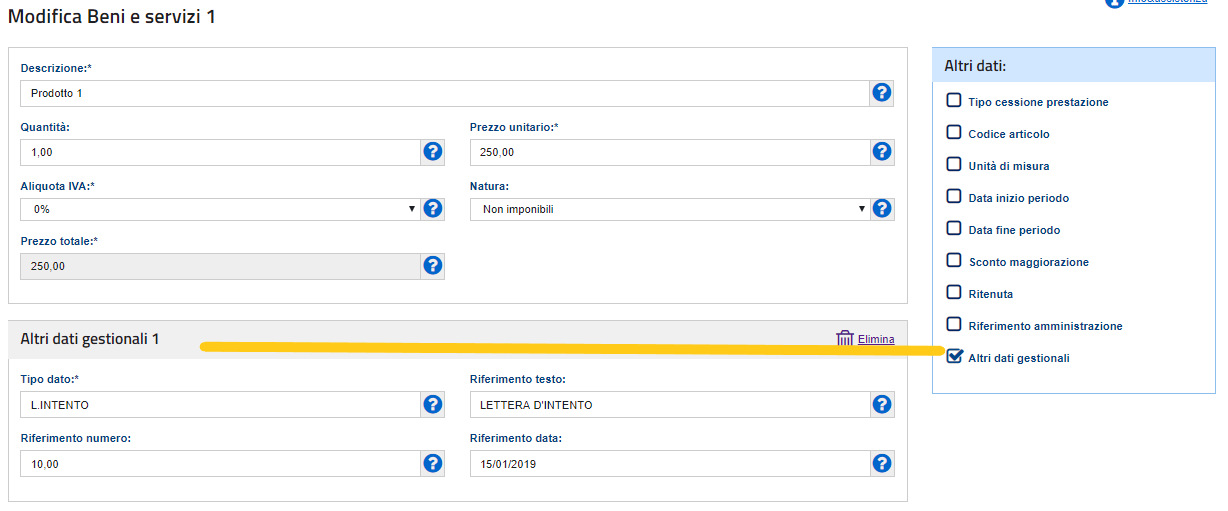

› portale › webCompilazione della fattura elettronica - Agenzia delle Entrate Jan 02, 2011 · La fattura emessa nei confronti di un esportatore abituale, da trasmettere al sistema SDI utilizzando nel campo Natura il codice specifico N3.5 “Non imponibile a seguito di dichiarazioni d'intento”, deve contenere, ai fini IVA, gli estremi del protocollo di ricezione della dichiarazione d’intento trasmessa all’Agenzia delle entrate dall’esportatore abituale (il comma 1, lettera c ...

Fattura elettronica lettera intento

fiscomania.com › esportatore-abitualeChi è l'esportatore abituale? Requisiti e plafond - Fiscomania Dec 11, 2021 · L’emissione della fattura elettronica non imponibile IVA. Il fornitore, una volta verificata l’emissione della lettera di intento da parte dell’esportatore abituale, deve emettere la fattura elettronica in regime di non imponibilità IVA ex art. 8, co. 1, lett. C) del DPR n. 633/72. fiscomania.com › termine-emissione-fattura-elettronicaTermine di Emissione della Fattura Elettronica - Fiscomania Oct 04, 2022 · La fattura elettronica deve essere emessa al momento di conclusione dell’operazione a cui si riferisce. In particolare, la fattura immediata può essere emessa nei 12 giorni successivi in formato elettronico, mentre per la fattura differita il termine è il giorno 15 del mese successivo a quello di conclusione dell’operazione con riferimento al mese precedente. › info › normeD.lgs. n. 163 del 200 Jul 03, 2015 · (lettera così modificata dall'art. 2, comma 1, lettera g), d.lgs. n. 113 del 2007) c) i consorzi stabili, costituiti anche in forma di società consortili ai sensi dell' articolo 2615-ter del codice civile , tra imprenditori individuali, anche artigiani, società commerciali, società cooperative di produzione e lavoro, secondo le disposizioni ...

Fattura elettronica lettera intento. fiscomania.com › imposta-di-bollo-fattura-elettronicaImposta di bollo Fattura Elettronica: regole e scadenze Apr 06, 2022 · Imposta di Bollo su Fattura Elettronica. Le fatture elettroniche sono soggette ad imposta di bollo secondo la disciplina prevista, in generale, per le fatture cartacee. Il cedente/prestatore è chiamato a valorizzare nel tracciato XML della fattura elettronica l’apposito campo e pagare l’imposta in modalità telematica. L’imposta si ... › info › normeD.lgs. n. 163 del 200 Jul 03, 2015 · (lettera così modificata dall'art. 2, comma 1, lettera g), d.lgs. n. 113 del 2007) c) i consorzi stabili, costituiti anche in forma di società consortili ai sensi dell' articolo 2615-ter del codice civile , tra imprenditori individuali, anche artigiani, società commerciali, società cooperative di produzione e lavoro, secondo le disposizioni ... fiscomania.com › termine-emissione-fattura-elettronicaTermine di Emissione della Fattura Elettronica - Fiscomania Oct 04, 2022 · La fattura elettronica deve essere emessa al momento di conclusione dell’operazione a cui si riferisce. In particolare, la fattura immediata può essere emessa nei 12 giorni successivi in formato elettronico, mentre per la fattura differita il termine è il giorno 15 del mese successivo a quello di conclusione dell’operazione con riferimento al mese precedente. fiscomania.com › esportatore-abitualeChi è l'esportatore abituale? Requisiti e plafond - Fiscomania Dec 11, 2021 · L’emissione della fattura elettronica non imponibile IVA. Il fornitore, una volta verificata l’emissione della lettera di intento da parte dell’esportatore abituale, deve emettere la fattura elettronica in regime di non imponibilità IVA ex art. 8, co. 1, lett. C) del DPR n. 633/72.

InRete.com - hosting web design software realizzazione siti

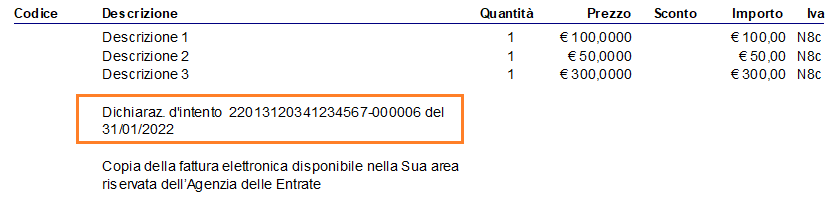

Come va indicata la dichiarazione d'intento nella fattura ...

Dichiarazioni d'intento clienti

Schede - Fatture e corrispettivi - Compilazione della fattura ...

Lettera d'intento e la fattura elettronica: fatturare agli ...

Lettere d'intento nel cassetto fiscale | Commercialista ...

Dichiarazioni d'Intento | Centro Software

Dichiarazione d'intento, come fare per la fattura elettronica ...

Circ. 6-2022 Nuove modalità di compilazione delle fatture per ...

Indica il riferimento della Lettera d'intento nei documenti ...

Fattura elettronica e gestione delle lettere di intento ricevute

FAQ - Domande frequenti | FATTURE GB

Lettera d'intento e la fattura elettronica: fatturare agli ...

Lettera d'intento e la fattura elettronica: fatturare agli ...

Modifiche per protocollo dichiarazione di intento - Acut Servizi

Fatturazione elettronica 2022: nuove regole per le ...

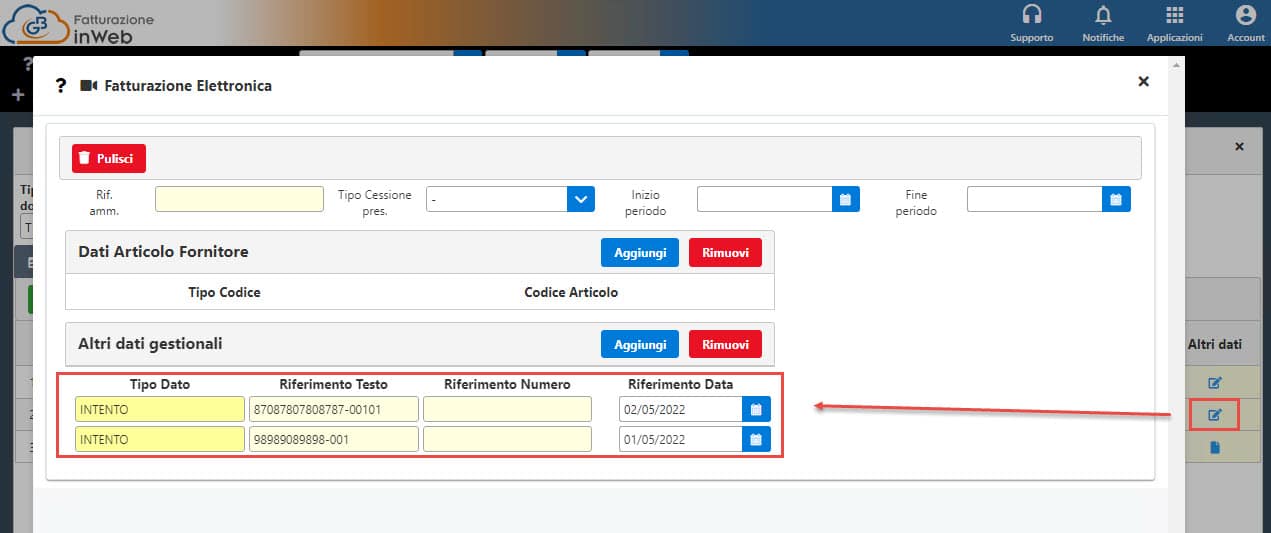

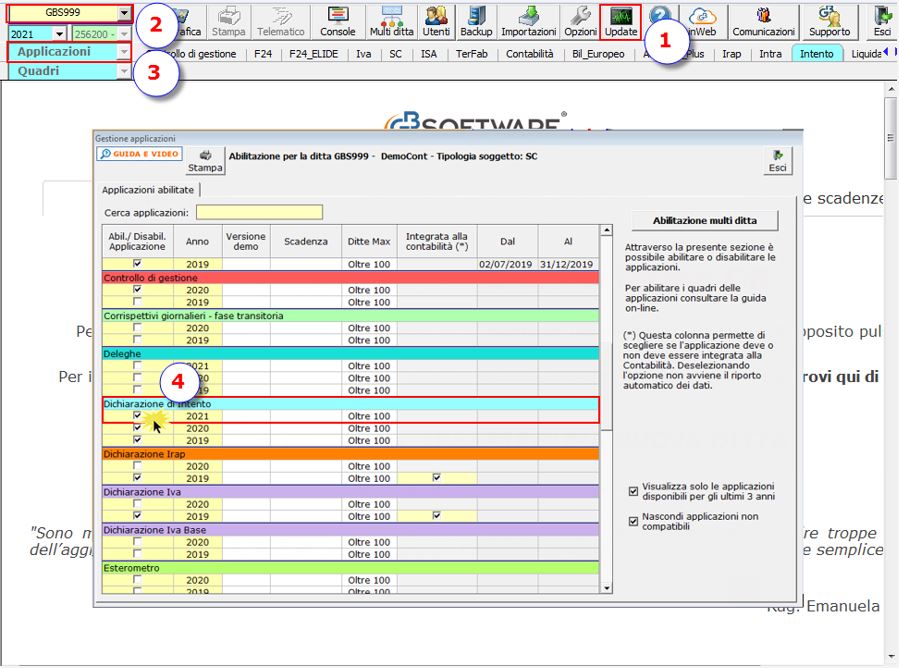

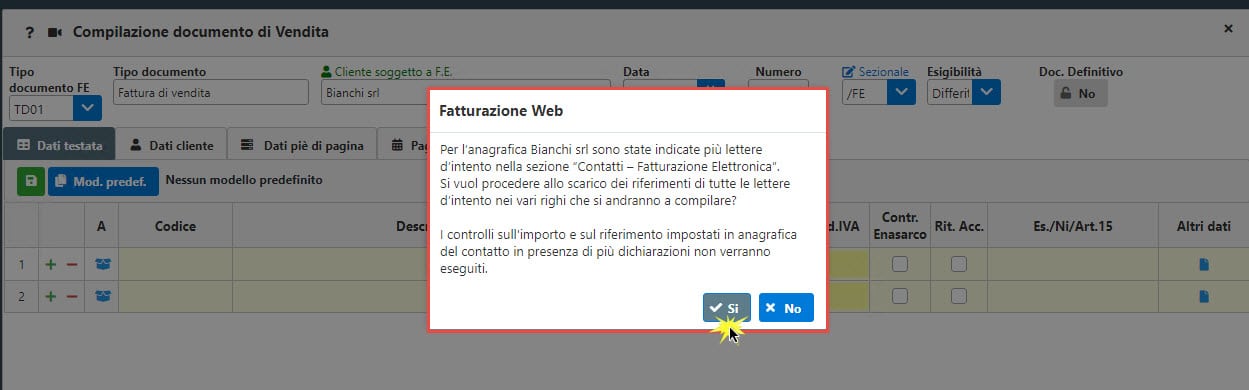

Fatturazione InWeb: dichiarazione d'intento - GBsoftware

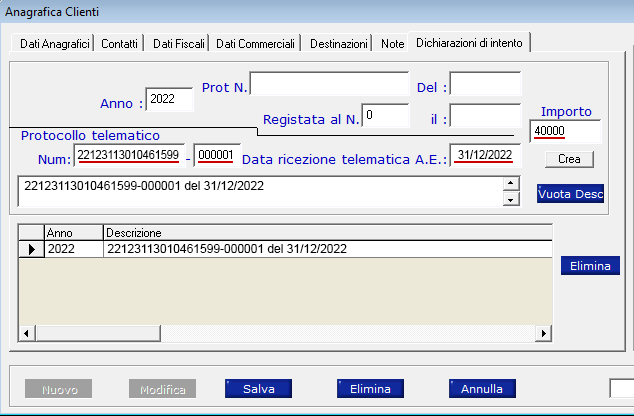

Dichiarazione di intento e aliquota IVA nell'anagrafica cliente

Fattura elettronica nuova funzione integrata per generare il ...

Indica il riferimento della Lettera d'intento nei documenti ...

Consigli per inviare una fattura a un esportatore abituale ...

In fattura, dove inserisco i dati della dichiarazione di intento?

Schede - Fatture e corrispettivi - Compilazione della fattura ...

Dove indicare le informazioni della dichiarazione di intento ...

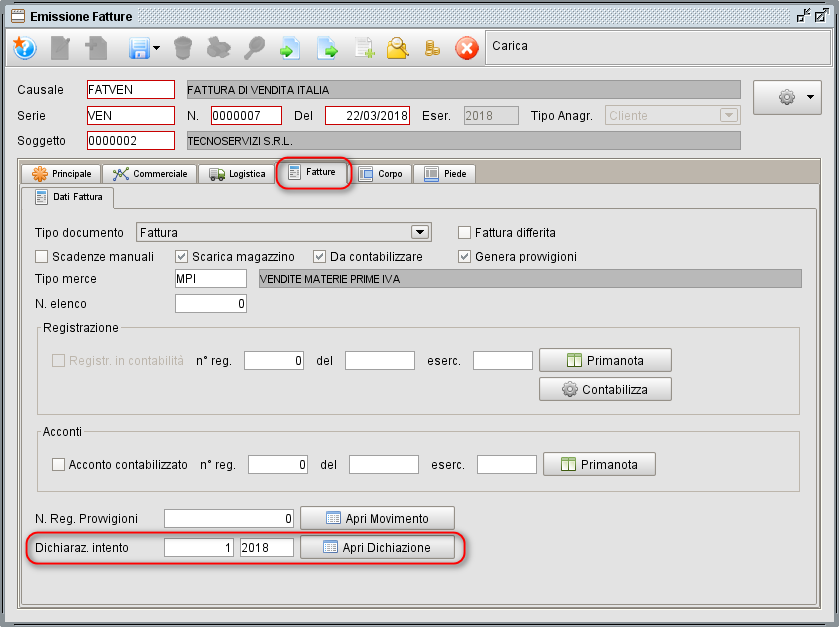

Emissione fattura elettronica con più dichiarazioni d'intento ...

Dichiarazione d'intento 2022: le nuove regole

Dichiarazioni d'intento: nuove indicazioni in fattura - Uni ...

E-fattura: come si indicano data e numero della dichiarazione ...

Come inserire i dati della dichiarazione d'intento nella ...

Gestione Dichiarazioni d'Intento | Manuali – Software ...

Specifiche per l'emissione di fattura elettronica con ...

Dichiarazione d'intento 2022: le nuove regole

Fatturazione InWeb: dichiarazione d'intento - GBsoftware

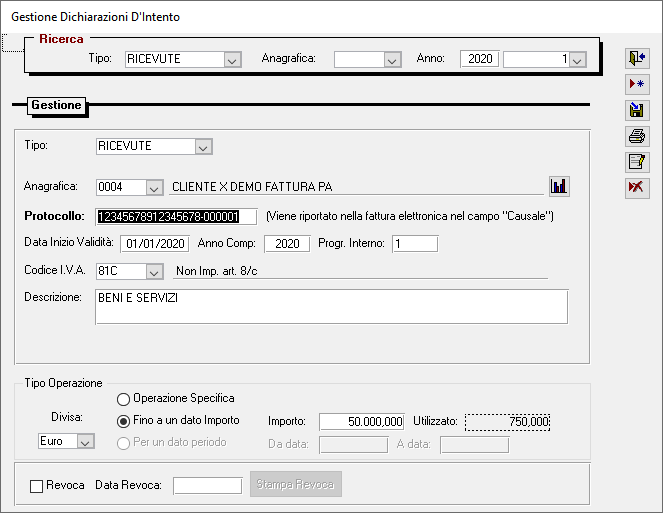

Dich. Intente ricevute

La lettera d'intento e la fattura elettronica: come fatturare ...

Schede - Fatture e corrispettivi - Compilazione della fattura ...

Indicazione in fattura elettronica del numero di protocollo ...

Schede - Fatture e corrispettivi - Compilazione della fattura ...

Fattura Elettronica e Dichiarazione d'Intento

Dichiarazione d'intento 2021: rilascio applicazione ...

Fattura elettronica per estero e lettere intento

Fatturazione InWeb: dichiarazione d'intento - GBsoftware

0 Response to "42 fattura elettronica lettera intento"

Post a Comment